◇令和6年4月1日~相続登記義務化◇

金岡さんがうれしい記事を書いてくれて泣きそうな辻です。

私ごとではございますが、この度、事務所を退所することとなりました。

これまでいろいろな業務を経験させていただきました。

電話やメール、LINE等も含め、直接お会いすることはなくともたくさんの方々とお仕事で接することができ、すごく楽しかったです。少しでも私の携わったお仕事がどなたかのお役に立てていればうれしい限りです。

最後のブログとして、近々開始される相続登記の義務化について、まとめてみたいと思います。

‘相続登記が義務化される’

‘違反すると罰則があるらしい’

テレビや新聞等で耳にされている方も多いと思います。

これらがどういった内容なのか、何をしなければいけないのか。

法務省が今年7月に行ったアンケートでは、相続登記義務化が令和6年4月から開始されるということを全く知らない、よく知らないと回答した方が約6割にも及ぶとのこと。

▼なぜ相続制度が改正されるのか?

これまで、相続登記をするかどうかは任意であったため、

・登記申請をしなくても相続人が不利益を被ることが少ない

・相続する土地に価値があまりなく売却も困難である

・費用や手間がかかる

こういった理由から、必要がなければ相続登記等をせずそのままにされるケースが結構ありました。

その結果、所有者が亡くなったのに相続登記がされないまま放置され、所有者の相続人が死亡、またその相続人が死亡・・というように相続関係が複雑化し、登記簿を見ただけでは、不動産の所有者やその所在を把握できない土地(所有者不明土地)が増え続け社会問題になっています。

所有者不明土地については、以前にブログで少しお話しています。

そこで、このような所有者不明土地の発生予防、また既に発生している所有者不明土地の利用の円滑化の両面から、法律が見直されることとなりました。

▼今回の法改正の内容は?

主な改正事項は次のとおりです。

(1)不動産登記法改正(不動産登記制度の見直し)

①相続登記申請の義務化

②相続人申告登記制度の創設

③住所変更登記の義務化

④休眠用益権等・休眠法人等の担保権の抹消手続きの見直し

・登記された存続期間経過の用益権等(地上権、質権、賃借権等)の抹消登記の

要件簡略化

・担保権者たる法人が解散し、清算人の所在が不明である場合における抹消登記の

要件簡略化

⑤ほかの公的機関との情報連携・職権による住所等の変更登記制度

⑥その他の改正

・所有不動産記録証明制度

・会社法人等番号を登記事項(法人が登記名義人の場合)

・住所情報公開の見直し

(2)相続土地国庫帰属法の成立

①相続土地国庫帰属制度

(3)民法等改正(相続制度の見直し)

①共有制度の見直し

・共有物の変更及び管理に関する見直し

・共有物を使用する共有者がいる場合のルール

・所在等不明共有者がいる場合のルール

・所在等不明共有者の不動産の持分の取得又は譲渡に関する規定 など

②財産管理制度の見直し

・所有者不明土地・建物管理制度の創設

・管理不全土地・建物管理制度の創設

・相続の放棄をした者の管理義務の明確化 など

③相隣関係の規律の見直し

・隣地使用権の見直し

・越境した枝の切除について

・ライフラインの設置・使用権

④相続制度の見直し

・具体的相続分による遺産分割の時的限界

・遺産共有と通常共有が併存している場合の督促

・不明相続人の不動産の持分取得・譲渡

ずらっと並んでいますが、次の3つが今回の相続登記義務化に大きく関係のあるポイントといえます。

(1)不動産登記法改正(不動産登記制度の見直し)[発生予防]

=登記がされるようにするため

(2)相続土地国庫帰属法の成立[発生予防]

=土地を手放すための制度の創設

(3)民法等改正(相続制度の見直し)[土地利用の円滑化]

=土地利用に関連する民法の規律の見直し

このうち、今回は、(1)不動産登記法改正(不動産登記制度の見直し)に関連する部分についてみていきたいと思います。

(1)不動産登記法改正(不動産登記制度の見直し)

ここでの主な改正項目は次の①~③です。

①相続登記申請の義務化

②相続人申告登記制度の創設

③住所変更登記の義務化

☞ポイント

・相続登記、住所変更登記手続きに期限ができ、正当な理由なく義務違反した場合は過料の適用対象になる

・法改正以前に所有している相続登記・住所等の変更登記が済んでいない不動産についても対象となる

・『相続人申告登記制度』が新設される

・登記手続きの一部が簡略化される

【①相続登記申請の義務化】

相続登記に期限が設けられ、登記申請が義務となります。

〇施工日

令和6年4月1日~

〇対象者

相続された不動産を所有する方全員が対象です。

なお、法改正前に相続を開始している場合も対象となるため、相続開始時期がいつであろうと相続登記をする必要があります。

〇登記の期限と罰則

相続開始または所有権があることを知った日から3年以内に手続きしなければならないという期限が設けられました。(遺言の場合も同様。)

また、法改正前に不動産を相続されていた場合でも、法改正後に不動産の所有者になっていた事実を知った日から数えて3年以内が期限となります。

正当な理由なく申請をしない場合、過料10万円以下の罰則の対象となります。

———————————————————————————————————————————————————————————-

[1]基本的なルール

相続(遺言も含む)によって不動産を取得した相続人は、その所有権を取得したことを知った日から3年以内に相続登記の申請をしなければならない。

※被相続人の死亡を知った日からではないので、不動産を取得したことを知るまで3年の期間はスタートしません。

[2]遺産分割が成立したときの追加的なルール

遺産分割の話し合いがまとまった場合には、不動産を取得した相続人は、遺産分割が成立した日から3年以内に、その内容を踏まえた登記を申請しなければならない。

上記[1]、[2]ともに、正当な理由(*)がないのに義務に違反した場合、10万円以下の過料の適用対象となります。

———————————————————————————————————————————————————————————-

(*)正当な理由とは・・・

法務省のHPでは「正当な理由」があると考えられる例として、

・数次相続が発生して相続人が極めて多数に上り、戸籍謄本等の必要な資料の収集や他の相続人の把握に多くの時間を要するケース

・遺言の有効性や遺産の範囲等が争われているケース

・申請義務を負う相続人自身に重病等の事情があるケース

などがあげられています。今後また通達で明確にされる予定です。

追加的なルールである[2]が少しわかりづらいかもしれません。

相続人がすべき登記申請の内容をケースごとに整理すると・・

🔳3年以内に遺産分割が成立しなかったケース

⇒まずは、3年以内に「法定相続分での相続登記申請」or「相続人申告登記の申し出」を行う

▶その後に遺産分割が成立した場合

⇒遺産分割成立日から3年以内に、その内容を踏まえた相続登記の申請を行う

▶その後に遺産分割が成立しなかった場合

⇒それ以上の登記申請は義務付けられない

🔳3年以内に遺産分割が成立したケース

▶3年以内に遺産分割の内容を踏まえた相続登記の申請が可能な場合

⇒相続登記の申請をする

▶上記相続登記が難しい場合等

⇒3年以内に「法定相続分での相続登記申請」or「相続人申告登記の申し出」を行ったうえで、遺産分割成立日(≠死亡日)から3年以内にその内容を踏まえた相続登記の申請を行う。

🔳遺言書があったケース

⇒遺言(特定財産承継遺言又は遺贈)によって不動産の所有権を取得した相続人が、取得を知った日から3年以内に「遺言の内容を踏まえた登記の申請」or「相続人申告登記の申し出」を行う。

なお、上記のケースにもあるように、場合によっては期限内に遺産分割がまとまらないこともあるかもしれません。

☞期限内に遺産分割がまとまらない場合

相続登記をすぐ履行できない場合、登記手続としては次の2つの手続方法が考えられます。

🔳従来からある、「法定相続分どおりで相続登記をする」という方法

この方法では、とりあえず法定相続分の割合で、かつ相続人全員名義で相続登記をします。実はこの登記は相続人のうち1人からすることができ、その他の相続人の同意や承諾は不要です。(法定相続分を勝手に修正したり、特定の相続人を除外して登記するようなことはできません。)

しかし、遺産分割協議がまとまるまでの対応として選択するには、戸籍の収集や書類の準備等の手間や費用などの負担もある方法です。

🔳新たに新設された「相続人申告登記制度」を利用するという方法

3年以内に登記申請できない場合の救済措置として、相続人であることを申告すれば相続登記をする義務を果たしたとみなす『相続人申告登記』という制度が新たに設けられました。

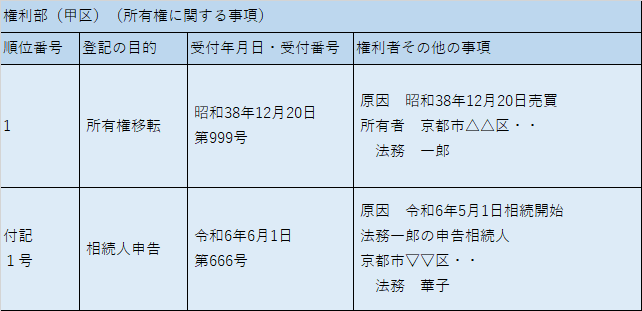

【②相続人申告登記制度の創設】

✎『相続人申告登記制度』

今回の改正で、不動産の相続人は、一定の期間内に相続登記を申請する義務を負います。

しかし、登記申請にあたって手続的な負担が大きいということを踏まえて、最終的な相続登記は改めて行うことにして、相続人が申請義務を簡易に履行することができるようにするため、新たに設けられた登記が『相続人申告登記制度』です。

相続登記義務化と同じく、令和6年4月1日から開始されます。

具体的には、相続登記の申請義務がある者が、法務局の登記官へ

「登記名義人について相続が開始したこと」

「自らが登記名義人の相続人であること」

を申し出ることで、登記官が職権で、申出をした相続人の住所・氏名等を登記簿に反映します。

これによって、登記簿を見れば、相続人の住所・氏名を容易に把握することが可能となり、相続人は相続登記の義務を履行したものとみなされます。

法定相続人全員について調査したり、持分を明らかにする必要もないため、非常に簡易的な登記であるといえます。

〇登記簿の記載イメージ

〇相続人申告登記登記制度の注意点

この相続人申告登記は、「所有者が死亡しているということ」と、「その相続人を公示する」だけのものです。あくまで一時的な対応としてされる登記のため、通常の相続登記のように、亡くなった方から相続人へ所有権が移転しました、ということを公示するものではなく、正式な相続登記とは全く異なるものです。

そのため、「不動産を売却したい」、「不動産を贈与したい」、「不動産を担保に融資をうけたい」・・・

そのような場合、正式な相続登記を申請してからでなければ手続きすることはできません。

つまり「相続人である旨の申出等による登記(相続人申告登記)」をしただけでは、売却や贈与などの処分はできないということです。

また、申出をした後に、遺産分割協議によって不動産を取得したときは、当該遺産分割協議の日から3年以内に所有権移転の登記を申請しなければいけない点も注意が必要です。

☞相続人申告登記のポイント

- 相続人が単独で申出ることができる

- 1人の相続人が他の相続人全員分をまとめて申出することもできる

- 申出を行った相続人の氏名・住所のみが職権で登記される

- 持分の割合までは登記されない

- 法定相続人全員の氏名・住所を調査する必要はない

- 被相続人の出生から死亡までの全ての戸籍謄本を添付する必要はない

(自分が相続人であるとわかる戸籍謄本等の提出でOK)

- 従来の相続登記とは異なる簡易的な登記であるため、売却等する場合、前提として、別途正式な相続登記をすることが必要

▼登記手続きの一部が簡略化される

相続登記の義務化に伴い、登記手続の一部も簡略化されます。

これまで、共同相続人により法定相続分どおりの相続登記がなされた後に、遺産分割等によって不動産の所有権を取得した場合や、遺贈の場合、権利者と義務者との共同申請による所有権移転登記をしなければなりませんでした。従来のままであれば、相続登記が義務化されても、非協力的な相続人がいると相続登記を行うことが難しくなってしまいます。

そこで手続きの負担を軽減し、スムーズに手続きを進められるよう、登記手続きが簡略化されることとなりました。

- 法定相続分での遺産分割の場合

⇒不動産の取得者単独で手続きができる。

- 遺贈の場合

⇒遺贈を受ける者が単独で申請可能

【③住所変更登記の義務化】

これまで、住所変更登等の登記は任意とされており、変更をしなくても罰則等もなかったため、住所等を変更してもその旨の登記がされず、所有者の所在が不明となってしまうケースがありました。

このような問題を解消するために、令和3年4月に不動産登記法が改正され、住所・氏名変更登記が義務化されることになりました。

なお、実際に法律の効力が生じる日(施行日)は「公布後5年以内」となっているため、令和8年4月までに施行される予定です。

〇対象者

住所・氏名・名称等に変更があった個人・法人すべて

〇登記の期限と罰則

変更日から2年以内に変更登記申請をしなければならないという期限が設けられました。

正当な理由なく申請をしない場合、過料5万円以下の罰則の対象となります。

▼法改正以前に所有している相続登記・住所等の変更登記が済んでいない不動産についても対象となる

今回の相続登記・住所変更登記等義務化の対象は、法改正後に発生した相続だけでなく、法改正以前から相続登記や住所変更登記等をしていない不動産についても適用があるという点に注意が必要です。

では、施行日前に相続の開始があった場合、いつまでに相続登記をしなければならないのでしょうか?

「民法等の一部を改正する法律 附則」の条文では「”知った日”又は”施行日”のいずれか遅い日」と規定されています。

よって、

A:施行日

B:自己のために相続開始があったことをしり、かつ、不動産の所有権を取得したことを知った日

以上A、Bのいずれか遅い日から3年以内に相続登記を行う必要があるということになります。

▼その他、不動産登記にかかわる改正事項(一部)

- 不動産所有者に関する情報提供

相続登記の義務化とともに、新たに不動産を取得した場合、登記時に生年月日や連絡先の提供も義務付けられます。

なお、これらの情報は、登記簿には記載されません。法務局による住民基本台帳ネットワークに検索用データとして保管されます。

また、法務局は住民基本台帳ネットワークから登記簿の所有者が亡くなっていることを把握した場合、死亡情報を登記簿に記録します。

ただし、相続登記をしなくてよいわけではないので、注意が必要です。

- 所有不動産記録証明制度の新設

相続人において被相続人名義の不動産を把握しやすくすることで、相続登記の申請にあたっての当事者の手続的負担を軽減するとともに登記漏れも防止するという観点から、登記官が、特定の被相続人が名義人となっている不動産のを一覧としてリスト化して、法務局が証明書として発行する制度が新設されます。

なお、誰でも手配することができる登記簿謄本とは異なり、プライバシー等に配慮して請求範囲は次の者に限定されています。

・自らが所有権の登記名義人として記録されている不動産については誰でも証明書の交付請求可能

・相続人その他の一般承継人は、被相続人のその他の被承継人に係る証明書の交付請求可能

※証明書の交付請求先や手数料等については現時点(令和4年10月時点)ではまだ決まっていません。

- 登記名義人の死亡情報の公示

法務局の登記官が住基ネットなど公的機関から取得した死亡情報に基づいて不動産登記に死亡の事実を表示(符号)します。

これによって、所有権の登記名義人の死亡の有無の確認が可能となります。

ただし、あくまで死亡情報のみを記録するのみで、その不動産の相続登記の義務を免れることはできません。

▼相続登記義務化をきっかけに考えてみるべきこと

まずは、所有している不動産等の財産をある程度把握しておくことが大切です。

事前に整理できるものもあるかもしれません。

また例えば、相続人同士で揉めそうな場合や疎遠になっている相続人がいるような場合は、生前に遺言書を作成しておくことも一つの方法です。

財産の内容や相続人等、相続手続に関係する情報がある程度明確になっていれば、遺言作成や遺産分割協議もスムーズに開始することができます。

義務化される、罰則がある・・という情報だけでは、漠然とした焦りや不安が募ってしまうかもしれませんが、相続登記の義務化とともに「手続きの簡略化」や「事情がある場合の救済措置」も設けられています。

内容をきちんと把握できていればやるべきことが見えてくるはずです。

司法書士は相続登記や遺言書作成に関する手続きの専門家です。

相続登記の義務化開始までにはまだ時間があるので、焦らず、お気軽にご相談くださいませ✿

今まで本当にありがとうございました!!